Undangengin ár hefur það verið viðtekin krafa að stjórnmálamenn geri gein fyrir eigum sínum og ýmsir telja að eðlilegt sé að einnig sé gerð grein fyrir skuldum. Færa má sterk rök fyrir því. Það er ekki jafn augljóst að gera eigi kröfu um að stjórnmálamenn birti upplýsingar um fjármál fjölskyldu sinnar. Ég hef þó lýst mig reiðubúinn til þess að birta slík gögn ef aðrir forystumenn í stjórnmálum gerðu slíkt hið sama.

Ekki er að sjá að félagar mínir á Alþingi telji ástæðu til að birta upplýsingar um fjármál maka sinna en örfáir hafa að undanförnu birt takmarkaðar upplýsingar um eigin fjármál umfram það sem hagsmunaskráning þingmanna gerir ráð fyrir. Engu að síður hef ég ákveðið, að veittu samþykki eiginkonu minnar, að birta nú ítarlegar upplýsingar um eignir og skattgreiðslur okkar hjóna um áratug aftur í tímann.

Þær persónuupplýsingar sem hér eru birtar eru langt umfram það sem ég hefði nokkurn tímann átt von á að verða krafinn um.

Mér telst til að þær upplýsingar sem hér fylgja séu þær ítarlegustu sem nokkur íslenskur stjórnmálamaður hefur veitt um eigin fjármál eða fjölskyldu sinnar. Ég hvet aðra kjörna fulltrúa til að gera slíkt hið sama, einkum þá sem hafa haft frumkvæði að því að gera fjármál annarra að pólitísku bitbeini hvort sem þeir ætla að bjóða sig áfram fram til opinberra starfa eða ekki.

Ég ítreka að eftirfarandi upplýsingar eru að sjálfsögðu birtar með leyfi Önnu, eiginkonu minnar.

Vakin er athygli á eftirfarandi atriðum :

1. Erlendu félagi Önnu hefur aldrei verið leynt og eignir aldrei verið í skattaskjóli. Gerð er grein fyrir félaginu, skráningarlandi þess og öllum eignum á skattframtali.

2. Félagið eða skráningarland þess eru ekki notuð til að draga úr skattbyrði. Anna hefur ætíð greitt fullan skatt af eignum sínum og tekjum í samræmi við íslensk lög.

3. Við framtalsgerð hefur verið horft í gegnum félagið eins og það hafi aldrei verið til og eignir þess skráðar sem bein eign Önnu frá því ári áður en svo kallaðar CFC-reglur tóku gildi. Sú varfærna leið að greiða skatta af öllum eignum, hverri fyrir sig, í stað þess að nýta félagið og líta á það sem fyrirtæki í atvinnurekstri (og skila CFC-framtali) hefur skilað sér í hærri skattgreiðslum til ríkisins en ef stuðst hefði verið við atvinnurekstrar-/CFC-leiðina. Sú leið myndi auk þess þýða að komast mætti hjá skattgreiðslum næstu árin vegna uppsafnaðs taps.

4. Anna nýtti ekki tækifæri til að fresta skattlagningu söluhagnaðar þegar hún seldi hlut sinn í fjölskyldufyrirtækinu.

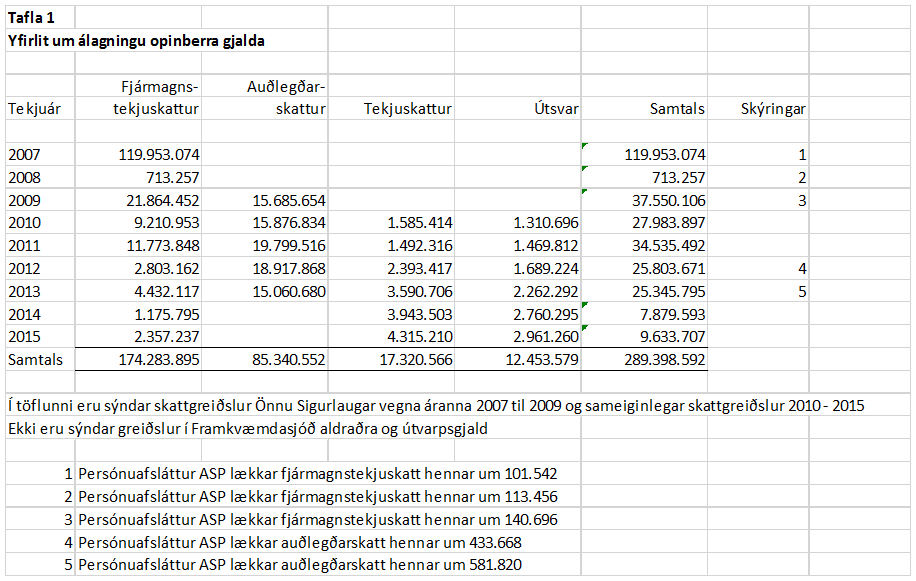

5. Hjálögð gögn sýna að á umræddu tímabili námu skattgreiðslur okkar hjóna tæpum 300 milljónum króna. Reiknað til núvirðis má áætla að skattgreiðslur af eignum eiginkonu minnar nemi hátt í 400 milljónum.

6. Leiðrétting umsýslufélags á skráðu eignarhaldi 31. desember 2009 breytir engu um skattgreiðslur vegna Wintris.

7. Á yfirlitinu má sjá að Anna hefur ekki hagnast á því að geyma fjármagn sitt erlendis eins og hún hefur gert til að forðast árekstra við stjórnmálastörf mín. Ljóst má vera að hún hefði hagnast á því að geyma peninga í verðtryggðum íslenskum hávaxtakrónum eða íslenskum hlutabréfum.

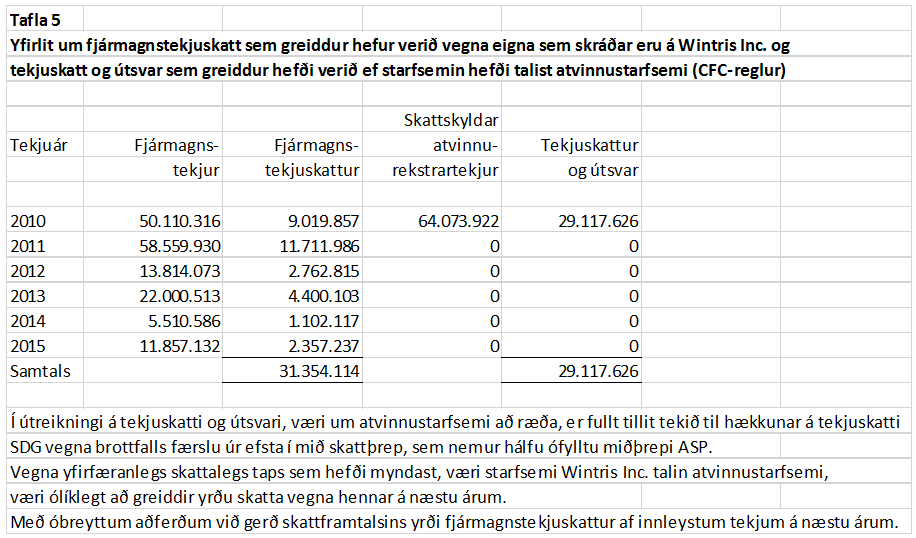

8. Skattayfirvöld hafa aldrei gert athugasemd við með hvaða hætti talið er fram. Eins og sjá má í töflu 5 í hjálögðum gögnum hefur sú leið sem farin var við framtalsgerð enda skilað ríkissjóði hærri skattgreiðslum heldur en ef gert hefði verið upp eins og um félag í atvinnurekstri væri um að ræða, þ.e. hin svokallaða CFC-leið.

Hér að neðan fylgir yfirlit um skattgreiðslur tekið saman fyrir okkur af KPMG sem haldið hefur utan um skattskil okkar hjóna allan þann tíma sem um ræðir:

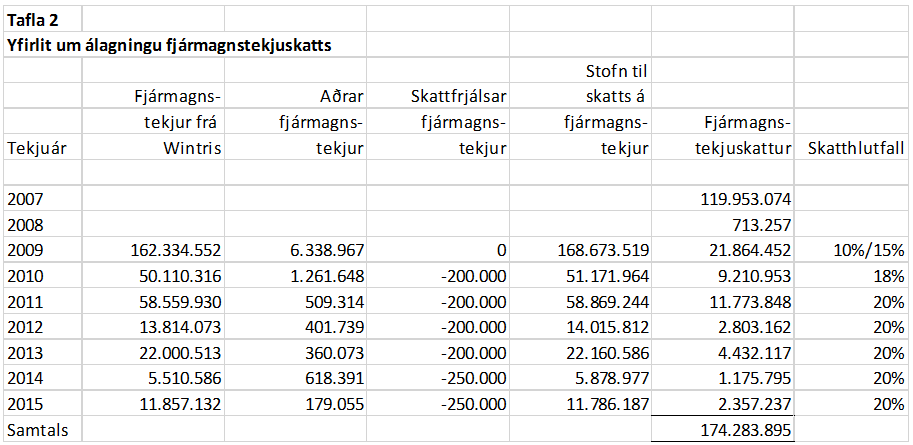

Eignarhlutur í Wintris Inc. hefur verið skráður til eignar í skattframtölum á kaupverði, 337.995 kr., frá því hann komst í eigu Önnu árið 2008.

Verðbréf sem skráð hafa verið sem eign Wintris Inc. hafa verið færð á skattframtöl Önnu og sameiginleg skattframtöl frá því ASP og SDG voru fyrst samsköttuð með sama hætti og hún hefði átt verðbréfin beint. Tekjur af verðbréfunum hafa verið færðar til tekna á skattframtölin með sama hætti og ef Anna hefði átt verðbréfin beint. Við framtalsgerðina hefur því verið horft í gegnum Wintris Inc. eins og félagið hafi aldrei verið til.

Skattframtalsgerðin hefur byggt á þeirri meginforsendu að starfsemi Wintris Inc. hafi ekki verið atvinnustarfsemi, enda um að ræða verðbréfaeign, í vörslu og fjárstýringu banka, og tekjur af verðbréfunum. Því hefur ekki verið skilað svokölluðum CFC-framtölum, sem ætluð eru vegna eignarhalds á atvinnustarfsemi í lágskattaríkjum.

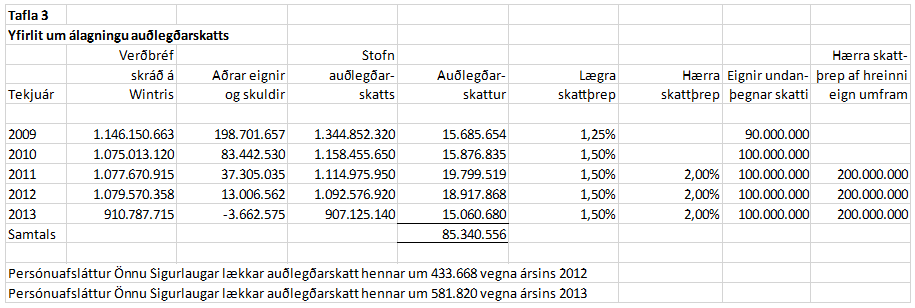

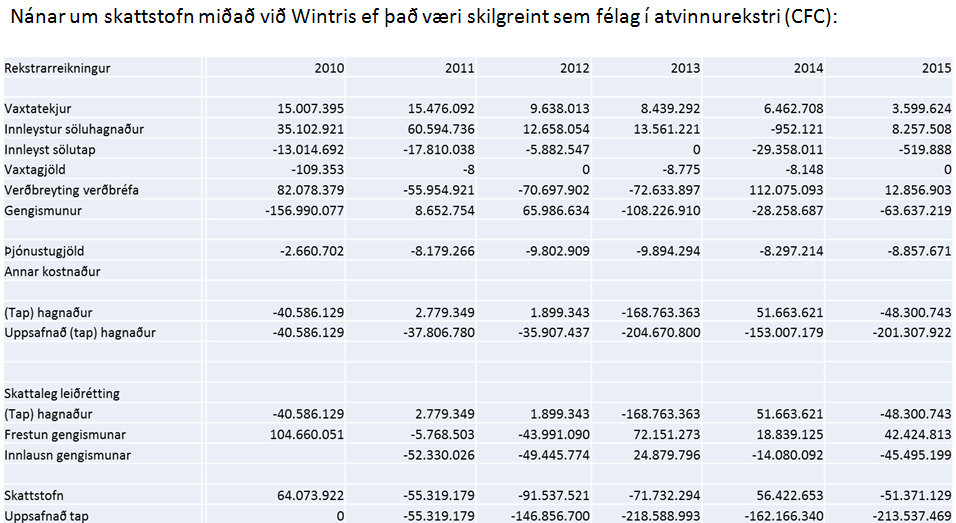

Í yfirliti um skattstofna og skattgreiðslur er meðal annars sýnt hverjar skattgreiðslur hefðu orðið ef starfsemi Wintris Inc. hefði verið talin atvinnustarfsemi.

Það hefði ekki haft áhrif á auðlegðarskattsstofn, hvort starfsemi Wintris Inc. hefði verið talin atvinnustarfsemi eða ekki.